欧洲经济增长可能在短期内放缓,但从长期来看,在宽松货币政策与德国财政支出增加的推动下,前景仍趋向于改善。数据显示,德国私营企业正在加入投资热潮,这或将刺激经济增长。我们认为,鉴于估值具有吸引力且增长前景改善,欧洲股票值得投资者纳入其投资组合。

欧元区二季度经济增速放缓

根据欧盟统计局(Eurostat)的数据,欧元区第二季度经济环比年化增长率为0.4%,增速温和。相比第一季度的2.4%,这一放缓表明第一季度推动GDP增长的出口加速(旨在规避美国总统唐纳德·特朗普今年早些时候宣布的关税)可能已经结束。短期内,欧元区经济可能进一步走弱,德国联邦统计局(Destatis)数据显示6月德国工厂订单连续第二个月下滑,大众、梅赛德斯-奔驰等汽车制造商也下调了前景预期。

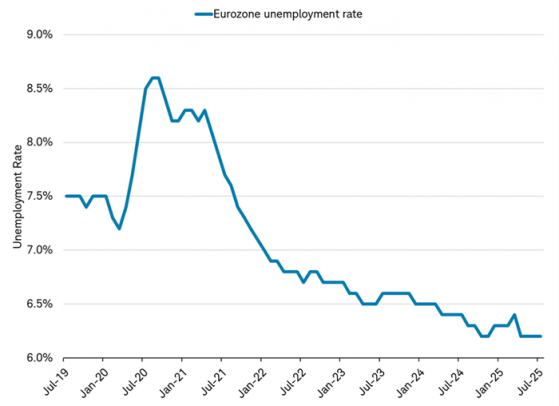

尽管近期增长放缓,但未来前景仍较为乐观。欧盟统计局指出,欧洲消费者正受益于25年来的最低失业率和通胀趋稳。今年欧元升值也增强了购买力,对进口价格形成下行压力。欧洲央行(ECB)的工资追踪指标预测薪资增长约为3%,与其长期通胀目标2%加上生产率增长1%的水平一致,表明通胀预计不会升温。若原计划从中国出口美国的商品转向欧元区,增加供应,甚至可能对价格构成下行压力。

欧元区失业率处于历史最低水平

(欧元区历史失业率变化一览)

欧元区通胀趋稳

(欧元区历史CPI数据变化一览)

摩根大通全球制造业采购经理人指数(PMI)在今年前七个月中有四个月出现下滑,但同期欧元区制造业PMI却表现坚挺,今年逐月上升。推动PMI回升的因素包括:6月新出口订单自三年多来首次重返扩张区间,同时裁员速度保持稳定。在该地区主要国家中,德国、意大利、西班牙、荷兰和奥地利的7月制造业PMI均有所改善。经济合作与发展组织(OECD)数据显示,欧洲四大经济体(德国、法国、英国和意大利)的领先指标截至6月已连续32个月上升,创下历史纪录。

德国正推动市场对未来经济的乐观情绪

欧洲最大经济体德国的企业正引领经济乐观情绪。德国企业信心通过伊弗商业景气指数(Ifo Business Climate Index)衡量,该指数7月升至88.6点,延续了今年以来连续数月上升的态势。其中未来预期分项指标已达到两年来最高水平。报告显示,尽管新订单分项增长乏力,但制造业和建筑业当前状况与未来预期分项指标均有所改善。

德国于6月底通过的2025年财政预算显示,2025年下半年政府支出可能增加,尤其是国防领域。基础设施建设的新项目或将从2026年开始加速。这笔支出源于今年早些时候通过的一项多年期投资法案,该法案计划在未来十年内投入1万亿欧元用于国防和基建领域,有望推动经济年均增长1.5%,或将为欧洲经济增长注入新动能。

企业投资预期增长

对未来的乐观预期正推动私营企业加入投资热潮。数据显示,德国60余家企业正与总理弗里德里希·梅尔茨协调推进"德国制造"计划,未来三年将宣布6310亿欧元(约7380亿美元)的新项目投资。资金将用于新建及现有工厂,以及研发领域。